Termer

Forstå dig på termerne

ESG – Environment, Social and Governance

ESG er en betegnelse som beskriver måden hvorpå en virksomhed strukturerer arbejdet med bæredygtighed på. Det kan dække en række emner som f.eks. CO2 emissioner, miljø forhold, ressourceforbrug, biodiversitet osv. som virksomheder målet og evt. også rapporterer på. Beregning af ESG nøgletal giver adgang til et mere nuanceret billede af virksomhedens indsats indenfor deres miljømæssige, sociale og ledelsesmæssige præstationer.

EFRAG – European Financial Reporting Advisory Group

EFRAG står for European Financial Reporting Advisory Group, og er etableret som teknisk rådgiver for EU Kommissionen som varetager interesserne både vedrørende den finansielle rapportering og rapportering om bæredygtighed.

EU Kommissionen har besluttet at EFRAG skal stå for udarbejdelsen af de standarder, der skal anvendes som grundlag for bæredygtighedsrapportering.

CSRD – Corporate Sustainability Reporting Directive:

CSRD er EU’s nye rapporteringsdirektiv om bæredygtighed, som erstatter de nuværende EU-krav om samfundsansvar, der er implementeret i årsregnskabsloven. For at kunne overholde rapporteringskravene i CSRD, skal oplysningskrav og datapunkter i de europæiske standarder for bæredygtighedsrapportering (ESRS) overholdes.

Indførelsen af CSRD har betydelige konsekvenser for danske virksomheder. Rapportering i ifølge overenstemmelse med det nye direktiv er og bliver en kompleks og omfattende proces, der kræver tid og ressourcer.

CSRD behøver dog ikke kun at indebære udfordringer, men kan også skabe værdifulde muligheder. Ved at gribe implementeringen rettidigt og med den rigtige strategi kan virksomhederne skabe synlige og langvarige forretningsmæssige fordele.

ESRS – European Sustainability Reporting Standards:

ESRS er EU’s nye bæredygtighedsrapporteringsstandard, som er et centralt element i CSRD. De nye lovkrav medfører store ændringer og ændrer dermed måden hvorpå man fører bæredygtighedsrapportering. ESRS E1 er obligatorisk for alle virksomheder som er omfattet CSRD og skal indarbejdes i ledelsesberetningen, som er en udvidet forklaring af årsrapporten, hvor man redegører for eksempelvis virksomhedens balance og resultatopgørelse i årsrapporten.

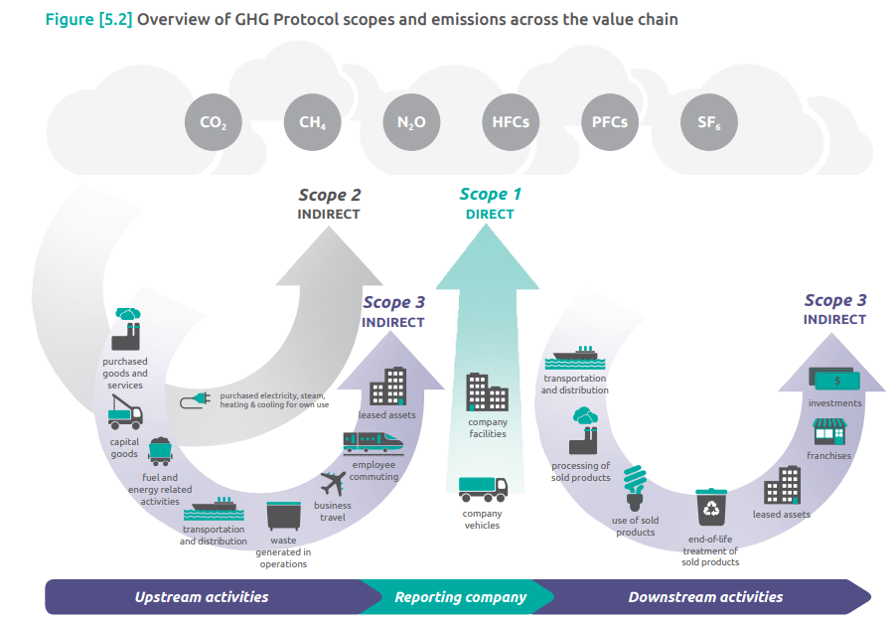

Scope 1, 2 og 3

Drivhusgasprotokol også kendt som Greenhouse Gas Protocol (GhG Protocol), er den mest anerkendte emissionsberegningsmetode, hvor virksomhedernes udledninger deles i tre ‘’scopes ̈. GhG protokollen gør det muligt at se og sammenligne hvilken scope (af forretningsaktiviteter) har største CO2-udledninger.

(Kilde: World Economic Forum)

Ifølge Dansk Industri kan Scope 1, 2 og 3 forstås og opdeles således:

Scope 1 omfatter direkte udledning fra virksomheden forbundet med hvad virksomeheder ejer og kontrollerer. Dette omfatter bl.a. stationært eller mobilt brændstof, udledninger fra industrielle processer ved maskinebrug under produktudvikling, udledninger relateret til køretøjer, bygninger og stationære motorer, der drives af virksomheden.

Scope 2 omfatter ‘’indirekte’’ udledninger fra indkøb af energi genereret uden for virksomheds drift såsom varme, el eller kølesystemer. Med andre ord omfatter det udledning fra områder, som virksomheden forbruger og kan kontrollere, men ikke ejer og producerer selv.

Scope 3 omfatter også indirekte udledninger, men dækker både upstream og downstream aktiviteter i ens værdikæde og repræsenterer 75-95% af virksomhedens samlede udledninger. Scope 3 dækker 15 kategorier, som har til formål at give virksomheder en systematisk ramme til at måle, følge og reducere udledninger på tværs af værdikæden. Kategorierne er opdelt for at udelukke hinanden, hvilket vil sikre, at dobbelttælling af Scope 3 udledninger undgås for hver virksomhed. Scope 3 udledninger er forbundet med både upstream og downstream aktiviteter i værdikæden.